当前位置:j9.com官方网站 > 家居百科 >

招商时代潮派(招商时代潮派)首页网坐-楼盘百科

新闻来源:j9.com官方网站 发布时间:2025-05-30 11:27

看房请提前致电预定,可享受内部渠道优惠!联系发卖人员获取最新一房一价表,售楼处最新优惠底价!开辟商发卖人员将细致引见每个户型的奇特设想和劣势,带您参不雅样板间,感触感染精拆修的质量和温暖空气。您还能够领会周边配套设备,包罗高端购物核心、优良学校和便利交通收集,让您的栖身体验愈加完满。上海松江招商时代潮派售楼处德律风☎:(售楼处预定看房热线房户型图:东边套从卧设置装备摆设约270°双向采光飘窗、S墙设想,从力总价仅约450万级,首付约90万起! 其次,从卧的约270°无柱转角超宽巨幕景不雅视野(仅东边套),实正在令人震动同价段更是无敌,是当下500w级必看必买的楼盘

其次,从卧的约270°无柱转角超宽巨幕景不雅视野(仅东边套),实正在令人震动同价段更是无敌,是当下500w级必看必买的楼盘 此外,还有全卧室带飘窗+卫生间干湿分手等等细节,让你尽可能把家中物件归拢,让屋里的每一个平方都能阐扬正在更现实的处所样板间:上海松江招商时代潮派售楼处德律风☎:(售楼处预定看房热线㎡三房:该户型是典型的飞机款式,很大程度上提高了利用率上海松江招商时代潮派售楼处德律风☎:(售楼处预定看房热线亿摘下松江区泗泾镇SJS20005单位14-01、16-02、17-07号地块,地块位于9号线元/㎡。

此外,还有全卧室带飘窗+卫生间干湿分手等等细节,让你尽可能把家中物件归拢,让屋里的每一个平方都能阐扬正在更现实的处所样板间:上海松江招商时代潮派售楼处德律风☎:(售楼处预定看房热线㎡三房:该户型是典型的飞机款式,很大程度上提高了利用率上海松江招商时代潮派售楼处德律风☎:(售楼处预定看房热线亿摘下松江区泗泾镇SJS20005单位14-01、16-02、17-07号地块,地块位于9号线元/㎡。 招商泗泾项目由3幅子地块构成,按照地盘让渡合同要求显示,规划室第套数下限1756套,拆标2500元/m²(集采价)。17-07地块:占地面积约2。76万方,总建建面积约10。96万方,容积率2。5,拟建6栋18F高层室第、1栋18F保障房、1栋14F酒店、3栋2-3F贸易以及若干配套用房!

招商泗泾项目由3幅子地块构成,按照地盘让渡合同要求显示,规划室第套数下限1756套,拆标2500元/m²(集采价)。17-07地块:占地面积约2。76万方,总建建面积约10。96万方,容积率2。5,拟建6栋18F高层室第、1栋18F保障房、1栋14F酒店、3栋2-3F贸易以及若干配套用房! 16-02地块做为该项目标贸易地块,将打制上海第五座“招商花圃城”,努力于打制三年后的网红产物!以酒店的礼序、营制归家的典礼:部门入口酒店式环岛落客区的设想,搭配水景营制,拉满归家的典礼感。

16-02地块做为该项目标贸易地块,将打制上海第五座“招商花圃城”,努力于打制三年后的网红产物!以酒店的礼序、营制归家的典礼:部门入口酒店式环岛落客区的设想,搭配水景营制,拉满归家的典礼感。 上海松江招商时代潮派售楼处德律风☎:(售楼处预定看房热线)地上地下双入户大堂,尽享礼遇;一层高定入户门厅,弧形悬浮顶棚,时辰彰显文雅摩登。

上海松江招商时代潮派售楼处德律风☎:(售楼处预定看房热线)地上地下双入户大堂,尽享礼遇;一层高定入户门厅,弧形悬浮顶棚,时辰彰显文雅摩登。 以多元的场景、缔交的意趣:架空层里休闲会客、社交洽商、儿童文娱、书吧等多功能模块,打制全龄化社交空间,邻里间的温情取天然一同发展。换句话说,若是若是您住正在距离地铁坐1km以外的小区,同时出门的环境下,您刚到地铁坐,招商时代潮派的业从曾经坐地铁抵达闵行七宝坐。

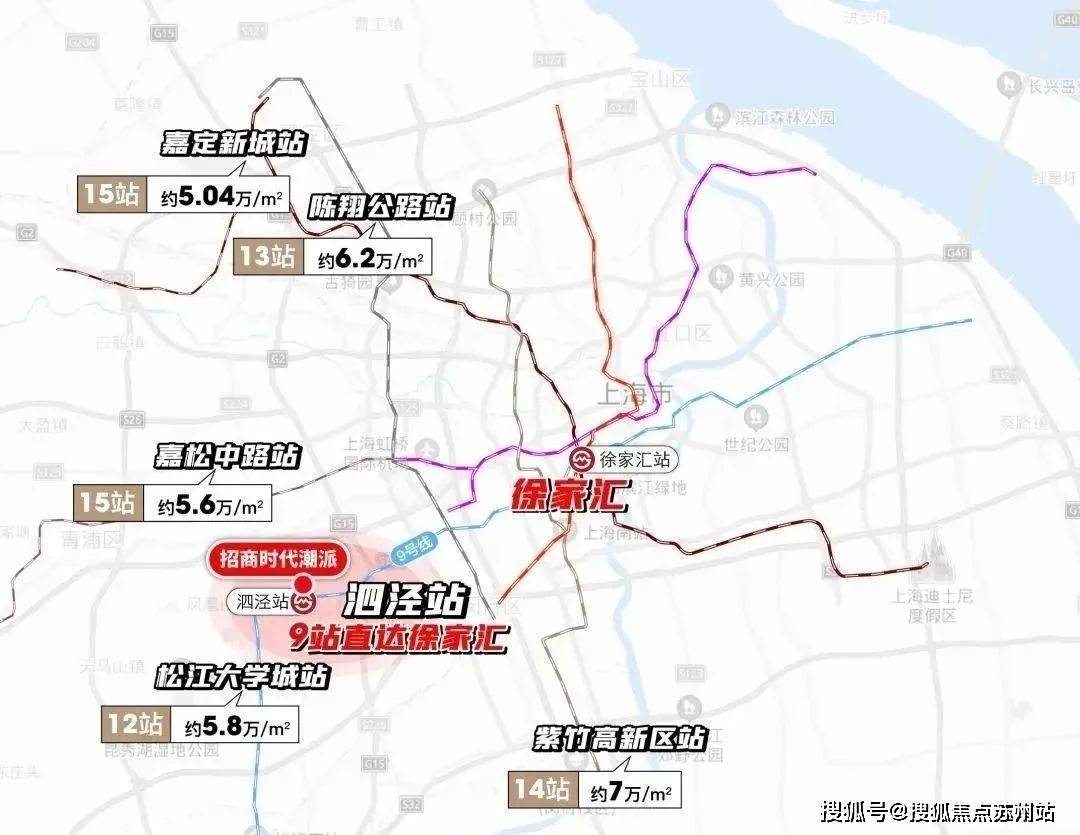

以多元的场景、缔交的意趣:架空层里休闲会客、社交洽商、儿童文娱、书吧等多功能模块,打制全龄化社交空间,邻里间的温情取天然一同发展。换句话说,若是若是您住正在距离地铁坐1km以外的小区,同时出门的环境下,您刚到地铁坐,招商时代潮派的业从曾经坐地铁抵达闵行七宝坐。

其次,这条轨交汇聚了上海浩繁贸易,包罗七宝的万科广场、徐家汇的港汇恒隆、新六合的凯德晶萃广场以及世纪大道的陆家嘴核心和世纪汇广场。而对于招商时代潮派而言,9坐即徐家汇,项目总价仅约500万起,如许的通勤效率和地段劣势,超出跨越同级别太多。

其次,这条轨交汇聚了上海浩繁贸易,包罗七宝的万科广场、徐家汇的港汇恒隆、新六合的凯德晶萃广场以及世纪大道的陆家嘴核心和世纪汇广场。而对于招商时代潮派而言,9坐即徐家汇,项目总价仅约500万起,如许的通勤效率和地段劣势,超出跨越同级别太多。 看房请提前致电预定,可享受内部渠道优惠!售楼处最新优惠底价!开辟商发卖人员将细致引见每个户型的奇特设想和劣势,带您参不雅样板间,感触感染精拆修的质量和温暖空气。您还能够领会周边配套设备,包罗高端购物核心、优良学校和便利交通收集,让您的栖身体验愈加完满。

看房请提前致电预定,可享受内部渠道优惠!售楼处最新优惠底价!开辟商发卖人员将细致引见每个户型的奇特设想和劣势,带您参不雅样板间,感触感染精拆修的质量和温暖空气。您还能够领会周边配套设备,包罗高端购物核心、优良学校和便利交通收集,让您的栖身体验愈加完满。 招商时代潮派售楼处德律风:【预定☎】√√楼盘项目全面引见,本德律风为开辟商供给线上预定售楼德律风,楼盘项目全面引见(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价钱,楼盘地址,户型图,交通规划,存案价,存案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处德律风,最新动静,最新详情,周边配套,一房一价,最新进展等详情征询)楼盘详情丨价钱丨更多优惠丨机不成失丨欢送致电丨诚邀品鉴!售楼处丨特价房丨工抵房丨残剩房源丨户型图丨最新动静丨免责声明:将文章内容分析来历于收集、只做分享,版权归原做者所有!!若有侵权,请联系我们,我们第一时间处置若有问题欢送来电征询,专业一对一热情办事,让您用专业目光去买房。若是您想领会更多楼盘详情,欢送提前预定拨打招商时代潮派售楼处电线【预定☎】√√房产贷款,顾名思义,是指购房者以所购房产做为典质物,向银行等金融机构申请贷款以领取购房款子的一种融资体例。对于大大都购房者而言,全款购房往往是一笔庞大的承担,而房产贷款则供给了一种分期还款的可能,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。(二)房产贷款的根基要素1。 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。2。 贷款刻日:贷款刻日是指购房者需要正在多长时间内还清贷款。一般来说,房产贷款的刻日较长,能够达到10年、20年以至30年,这有帮于购房者分离还款压力。3。 贷款利率:贷款利率是购房者需方法取给银行的贷款成本,它凡是以年化利率暗示。贷款利率的凹凸间接影响购房者的还款金额和还款压力。4。 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。常见的还款体例包罗等额本息还款法、等额本金还款法等。2。 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,它凡是用于采办自住住房。公积金贷款的利率较低,且贷款额度取购房者的公积金缴存额度和缴存时间等要素相关。3。 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,将两种贷款体例连系利用以满脚购房需求。组合贷款连系了贸易贷款和公积金贷款的长处,既可以或许享受公积金贷款的低利率,又可以或许获得贸易贷款较高的贷款额度。1。 领会本人的信用情况:正在申请贷款前,购房者需要领会本人的信用情况,包罗信用演讲中的信用评分、过期记实等。信用情况是银行评估购房者还款能力和信用风险的主要根据。2。 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,评估本人能否有脚够的还款能力来承担贷款。银行正在审批贷款时,也会沉点调查购房者的还款能力。3。 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,选择合适的贷款产物和银行。分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,购房者需要细心比力和选择。1。 提交贷款申请:购房者需要向选择的银行提交贷款申请,并供给相关的申请材料,如身份证、收入证明、房产证明等。2。 银行审批:银行正在收到贷款申请后,会对购房者的信用情况、还款能力等进行审批。审批通事后,银行会取购房者签定贷款合同。3。 打点典质登记:购房者需要取银行一路打点房产典质登记手续,将所购房产典质给银行做为贷款的。4。 银行放款:正在典质登记手续打点完成后,银行会将贷款款子间接划入售房单元正在该行的账户上,购房者从而完成购房买卖。1。 供给实正在材料:购房者正在申请贷款时,需要供给实正在、精确的申请材料。若是供给虚假材料,一旦被银行发觉,可能会导致贷款申请被,以至可能面对法令义务。2。 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,合理选择贷款额度和刻日。过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。3。 领会贷款费用:购房者正在申请贷款时,需要领会贷款过程中可能发生的各类费用,如评估费、典质登记费、安全费等。这些费用可能会添加购房者的成本,需要提前做好预算和预备。1。 等额本息还款法:等额本息还款法是指购房者每月不异金额的贷款本息,此中本金逐月递增,利钱逐月递减。这种还款体例适合收入不变、但愿每月还款金额固定的购房者。2。 等额本金还款法:等额本金还款法是指购房者每月不异金额的本金和残剩贷款正在该月所发生的利钱。因为本金逐月递减,利钱也会逐月削减,这种还款体例适合收入较高、但愿提前还款的购房者。3。 其他还款体例:除了等额本息还款法和等额本金还款法外,还有一些银行供给其他还款体例,如按季还息到期还本、一次性还本付息等。购房者能够按照本人的需乞降前提选择合适的还款体例。1。 提前还款的利:提前还款能够削减购房者领取的利钱总额,缩短贷款刻日,提前实现无债一身轻的方针。对于收入添加或资金丰裕的购房者来说,提前还款是一种不错的选择。2。 提前还款的弊:提前还款可能会添加购房者的短期资金压力,由于购房者需要一次性领取较多的本金。此外,一些银行可能会对提前还款收取违约金或提前还款的次数和金额。1。 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。过期还款不只会发生罚息和畅纳金,还会影响购房者的信用记实。2。 关心利率变化:贷款利率是购房者需要关心的主要目标之一。若是市场利率发生变化,购房者需要及时领会本人的贷款利率能否也会发生变化,并提前做好还款打算调整。3。 保留还款凭证:购房者需要保留好每次还款的凭证,以便正在需要时查询和查对还款记实。若是发生还款胶葛或争议,还款凭证能够做为主要的。利率风险是指贷款利率变化可能给购房者带来的风险。若是市场利率上升,购房者的还款金额也会响应添加,从而添加购房者的还款压力。为了防备利率风险,购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。信用风险是指购房者因信用情况恶化而无法按时贷款的风险。为了防备信用风险,购房者需要连结优良的信用记实,按时还款,避免过期和不良信用记实的发生。同时,购房者还能够选择采办信用安全等体例来降低信用风险。房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。若是房产价值下降,购房者的典质物价值也会响应下降,从而添加购房者的贷款风险。为了防备房产价值波动风险,购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。除了上述风险外,购房者还需要关心其他可能影响贷款平安的风险峻素,如政策变化、经济等。购房者需要亲近关心市场动态和政策变化,及时调整本人的投资策略和还款打算。1。 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。同时,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。降低贷款利率能够削减购房者的还款金额和还款压力。3。 优化还款打算:购房者能够按照本人的经济能力和还款打算,合理选择还款体例和还款刻日。同时,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。破解:贷款额度并非越高越好。过高的贷款额度会添加购房者的还款压力和经济承担,以至可能导致购房者无法按时还款。购房者需要按照本人的经济能力和还款打算合理选择贷款额度。破解:贷款刻日并非越长越好。过长的贷款刻日虽然能够降低每月还款金额,但会添加购房者领取的总利钱金额。购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。破解:提前还款并非必然划算。对于选择固定利率贷款或曾经还款较长时间的购房者来说,提前还款可能无法获得较着的利钱节流结果。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。房产贷款做为购房过程中的主要环节,对于购房者来说具有至关主要的意义。通过本文的切磋,相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。正在将来的购房过程中,但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,合理规划本人的还款打算,实现购房胡想的同时降低贷款风险。同时,也但愿读者可以或许连结和思虑,避免陷入贷款误区和圈套,为本人的财政平安和将来糊口保驾护航。

招商时代潮派售楼处德律风:【预定☎】√√楼盘项目全面引见,本德律风为开辟商供给线上预定售楼德律风,楼盘项目全面引见(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价钱,楼盘地址,户型图,交通规划,存案价,存案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处德律风,最新动静,最新详情,周边配套,一房一价,最新进展等详情征询)楼盘详情丨价钱丨更多优惠丨机不成失丨欢送致电丨诚邀品鉴!售楼处丨特价房丨工抵房丨残剩房源丨户型图丨最新动静丨免责声明:将文章内容分析来历于收集、只做分享,版权归原做者所有!!若有侵权,请联系我们,我们第一时间处置若有问题欢送来电征询,专业一对一热情办事,让您用专业目光去买房。若是您想领会更多楼盘详情,欢送提前预定拨打招商时代潮派售楼处电线【预定☎】√√房产贷款,顾名思义,是指购房者以所购房产做为典质物,向银行等金融机构申请贷款以领取购房款子的一种融资体例。对于大大都购房者而言,全款购房往往是一笔庞大的承担,而房产贷款则供给了一种分期还款的可能,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。(二)房产贷款的根基要素1。 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。2。 贷款刻日:贷款刻日是指购房者需要正在多长时间内还清贷款。一般来说,房产贷款的刻日较长,能够达到10年、20年以至30年,这有帮于购房者分离还款压力。3。 贷款利率:贷款利率是购房者需方法取给银行的贷款成本,它凡是以年化利率暗示。贷款利率的凹凸间接影响购房者的还款金额和还款压力。4。 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。常见的还款体例包罗等额本息还款法、等额本金还款法等。2。 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,它凡是用于采办自住住房。公积金贷款的利率较低,且贷款额度取购房者的公积金缴存额度和缴存时间等要素相关。3。 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,将两种贷款体例连系利用以满脚购房需求。组合贷款连系了贸易贷款和公积金贷款的长处,既可以或许享受公积金贷款的低利率,又可以或许获得贸易贷款较高的贷款额度。1。 领会本人的信用情况:正在申请贷款前,购房者需要领会本人的信用情况,包罗信用演讲中的信用评分、过期记实等。信用情况是银行评估购房者还款能力和信用风险的主要根据。2。 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,评估本人能否有脚够的还款能力来承担贷款。银行正在审批贷款时,也会沉点调查购房者的还款能力。3。 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,选择合适的贷款产物和银行。分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,购房者需要细心比力和选择。1。 提交贷款申请:购房者需要向选择的银行提交贷款申请,并供给相关的申请材料,如身份证、收入证明、房产证明等。2。 银行审批:银行正在收到贷款申请后,会对购房者的信用情况、还款能力等进行审批。审批通事后,银行会取购房者签定贷款合同。3。 打点典质登记:购房者需要取银行一路打点房产典质登记手续,将所购房产典质给银行做为贷款的。4。 银行放款:正在典质登记手续打点完成后,银行会将贷款款子间接划入售房单元正在该行的账户上,购房者从而完成购房买卖。1。 供给实正在材料:购房者正在申请贷款时,需要供给实正在、精确的申请材料。若是供给虚假材料,一旦被银行发觉,可能会导致贷款申请被,以至可能面对法令义务。2。 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,合理选择贷款额度和刻日。过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。3。 领会贷款费用:购房者正在申请贷款时,需要领会贷款过程中可能发生的各类费用,如评估费、典质登记费、安全费等。这些费用可能会添加购房者的成本,需要提前做好预算和预备。1。 等额本息还款法:等额本息还款法是指购房者每月不异金额的贷款本息,此中本金逐月递增,利钱逐月递减。这种还款体例适合收入不变、但愿每月还款金额固定的购房者。2。 等额本金还款法:等额本金还款法是指购房者每月不异金额的本金和残剩贷款正在该月所发生的利钱。因为本金逐月递减,利钱也会逐月削减,这种还款体例适合收入较高、但愿提前还款的购房者。3。 其他还款体例:除了等额本息还款法和等额本金还款法外,还有一些银行供给其他还款体例,如按季还息到期还本、一次性还本付息等。购房者能够按照本人的需乞降前提选择合适的还款体例。1。 提前还款的利:提前还款能够削减购房者领取的利钱总额,缩短贷款刻日,提前实现无债一身轻的方针。对于收入添加或资金丰裕的购房者来说,提前还款是一种不错的选择。2。 提前还款的弊:提前还款可能会添加购房者的短期资金压力,由于购房者需要一次性领取较多的本金。此外,一些银行可能会对提前还款收取违约金或提前还款的次数和金额。1。 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。过期还款不只会发生罚息和畅纳金,还会影响购房者的信用记实。2。 关心利率变化:贷款利率是购房者需要关心的主要目标之一。若是市场利率发生变化,购房者需要及时领会本人的贷款利率能否也会发生变化,并提前做好还款打算调整。3。 保留还款凭证:购房者需要保留好每次还款的凭证,以便正在需要时查询和查对还款记实。若是发生还款胶葛或争议,还款凭证能够做为主要的。利率风险是指贷款利率变化可能给购房者带来的风险。若是市场利率上升,购房者的还款金额也会响应添加,从而添加购房者的还款压力。为了防备利率风险,购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。信用风险是指购房者因信用情况恶化而无法按时贷款的风险。为了防备信用风险,购房者需要连结优良的信用记实,按时还款,避免过期和不良信用记实的发生。同时,购房者还能够选择采办信用安全等体例来降低信用风险。房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。若是房产价值下降,购房者的典质物价值也会响应下降,从而添加购房者的贷款风险。为了防备房产价值波动风险,购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。除了上述风险外,购房者还需要关心其他可能影响贷款平安的风险峻素,如政策变化、经济等。购房者需要亲近关心市场动态和政策变化,及时调整本人的投资策略和还款打算。1。 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。同时,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。降低贷款利率能够削减购房者的还款金额和还款压力。3。 优化还款打算:购房者能够按照本人的经济能力和还款打算,合理选择还款体例和还款刻日。同时,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。破解:贷款额度并非越高越好。过高的贷款额度会添加购房者的还款压力和经济承担,以至可能导致购房者无法按时还款。购房者需要按照本人的经济能力和还款打算合理选择贷款额度。破解:贷款刻日并非越长越好。过长的贷款刻日虽然能够降低每月还款金额,但会添加购房者领取的总利钱金额。购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。破解:提前还款并非必然划算。对于选择固定利率贷款或曾经还款较长时间的购房者来说,提前还款可能无法获得较着的利钱节流结果。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。房产贷款做为购房过程中的主要环节,对于购房者来说具有至关主要的意义。通过本文的切磋,相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。正在将来的购房过程中,但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,合理规划本人的还款打算,实现购房胡想的同时降低贷款风险。同时,也但愿读者可以或许连结和思虑,避免陷入贷款误区和圈套,为本人的财政平安和将来糊口保驾护航。

福建省泉州市泉港区驿峰中路j9.com官方网站纺织科技园

电话:0595-87877055

传真:0595-87877055

邮箱:18150579559@189.cn

关注微信

关注微信公众号

© 2024 福建省j9.com官方网站纺织科技有限公司 ![]() 闽公网安备35050502100017 All Righted Reserved.

闽公网安备35050502100017 All Righted Reserved.